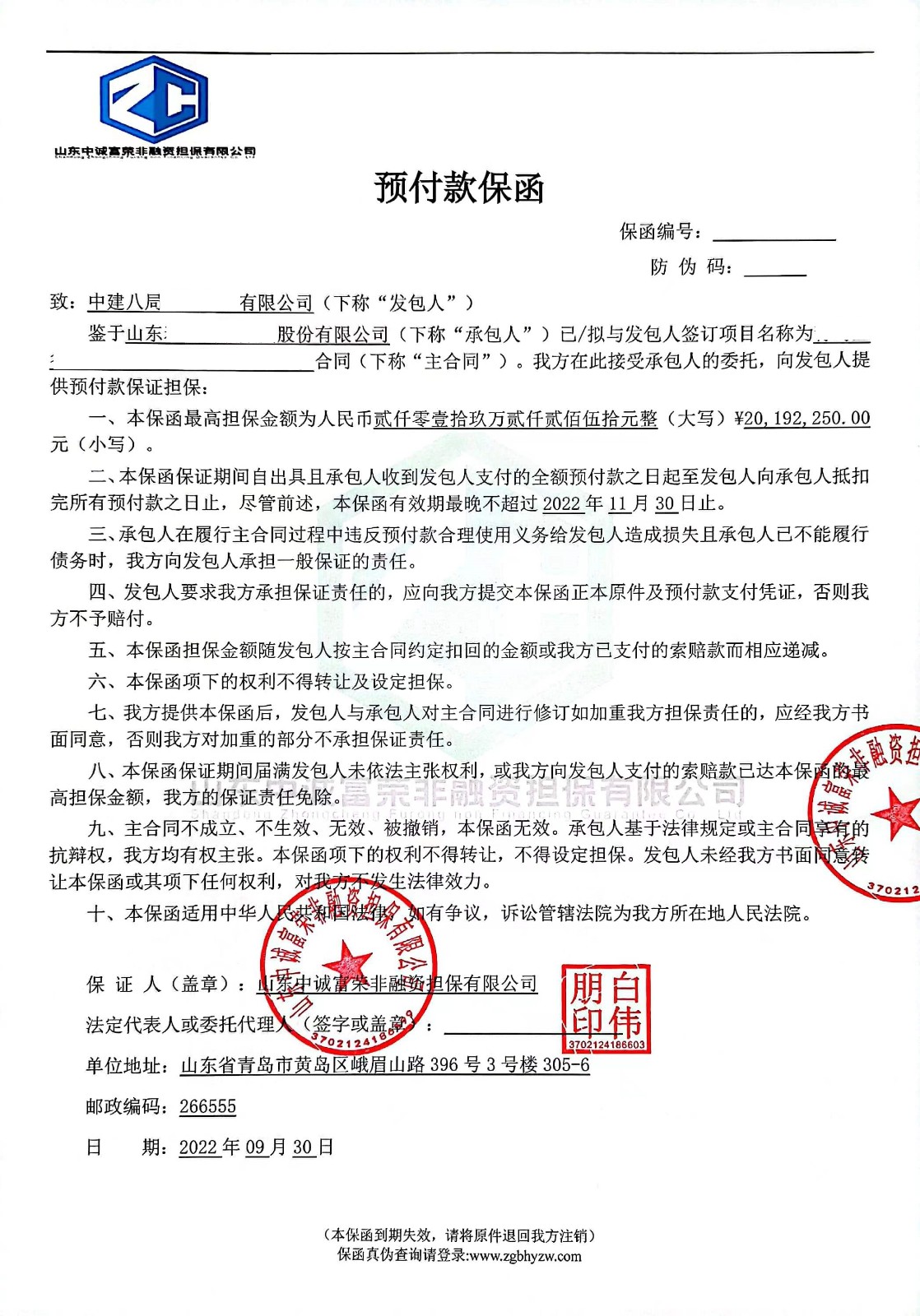

投标保函(Tender bond)

保证人在投标人投标之前,对投标人进行严格的资格审查,向招标人出具投标保函,保证投标人按照招标文件的规定参加招标活动,并在中标后及时与招标人签订工程合同,提供招标人所 要求的履约、预付款等的保函。如果投标人违约,则保证人将在保额内赔付招标人的损失。

由于办理投标保函时要求办理人在该银行有长期、固定的存款,所以银行并没有承担资金风险。但这种方式并没有解决企业资金占用的问题,于是,在银行存有长期固定存款的担保公司,可以为企业代为办理投标保函。即降低了银行的风险,也降低了投标企业的资金占用压力,担保公司也可以获取相应的办理费用作为回报。如果发生违约事件后,银行、担保公司会通过法律手段向违约人进行追讨,这样也加大了违约的成本,降低了违约出现的可能性。

银行办理履约保函时需要注意以下三方面:

,金额与期限。履约保函应约定赔付金额的上限。该金额通常为基础交易合同金额的5%-10%。工程履约保函还应约定减额条款,担保责任金额随着工程量的增加而相应减少。履约保函的有效期应与卖方或承包商承担交货或竣工义务的期间相匹配,一般于基础交易合同生效之日生效,但也有例外。就贸易履约保函而言,如基础交易合同约定买方应先行申请开立信用证,卖方自收到信用证之日起负有交货义务,则保函应自该日起生效。履约保函通常约定于特定日期失效,或于买方或业主终验收合格之日失效。在后一种情形下,由于存在延迟履行、瑕疵履行的可能,因此何时验收合格实际上是不确定的,担保银行承担的风险相对较大。

第三,风险评估。就贸易履约保函而言,担保银行主要考察卖方的供货能力,包括但不限于以下几方面:经营状况是否稳定,历史交易记录是否良好,订单产品的生产工艺是否成熟,原材料采购渠道是否可靠,订单额是否在正常的营业额范围内。就工程履约保函而言,担保银行主要考察承包商的施工能力,包括但不限于以下几方面:是否具有相关业务资质,是否有承揽同类工程的经验,机械设备和劳务派遣是否有保障,是否有充足的周转资金,与分包商的合作是否顺畅。需要说明的是,建筑工程比较复杂,很多问题并不是承包商可以自主掌控的,因此担保银行在开立保函前还应对项目设计方案、项目总体预算、业主支付工程进度款的能力、项目所在国别的政策环境等因素进行综合评估,审慎控制风险。