由于办理投标保函时要求办理人在该银行有长期、固定的存款,所以银行并没有承担资金风险。但这种方式并没有解决企业资金占用的问题,于是,在银行存有长期固定存款的担保公司,可以为企业代为办理投标保函。即降低了银行的风险,也降低了投标企业的资金占用压力,担保公司也可以获取相应的办理费用作为回报。如果发生违约事件后,银行、担保公司会通过法律手段向违约人进行追讨,这样也加大了违约的成本,降低了违约出现的可能性。

预付款保函流程:

客户提交资料——>中国银行保函网初审并制定保函出具方案——>与客户确定保函出具银行及方案——>报银行审核资料——>银行确定保函格式、出具意向及出具时间——>与客户签署全套合同——>客户缴费——>领取保函。

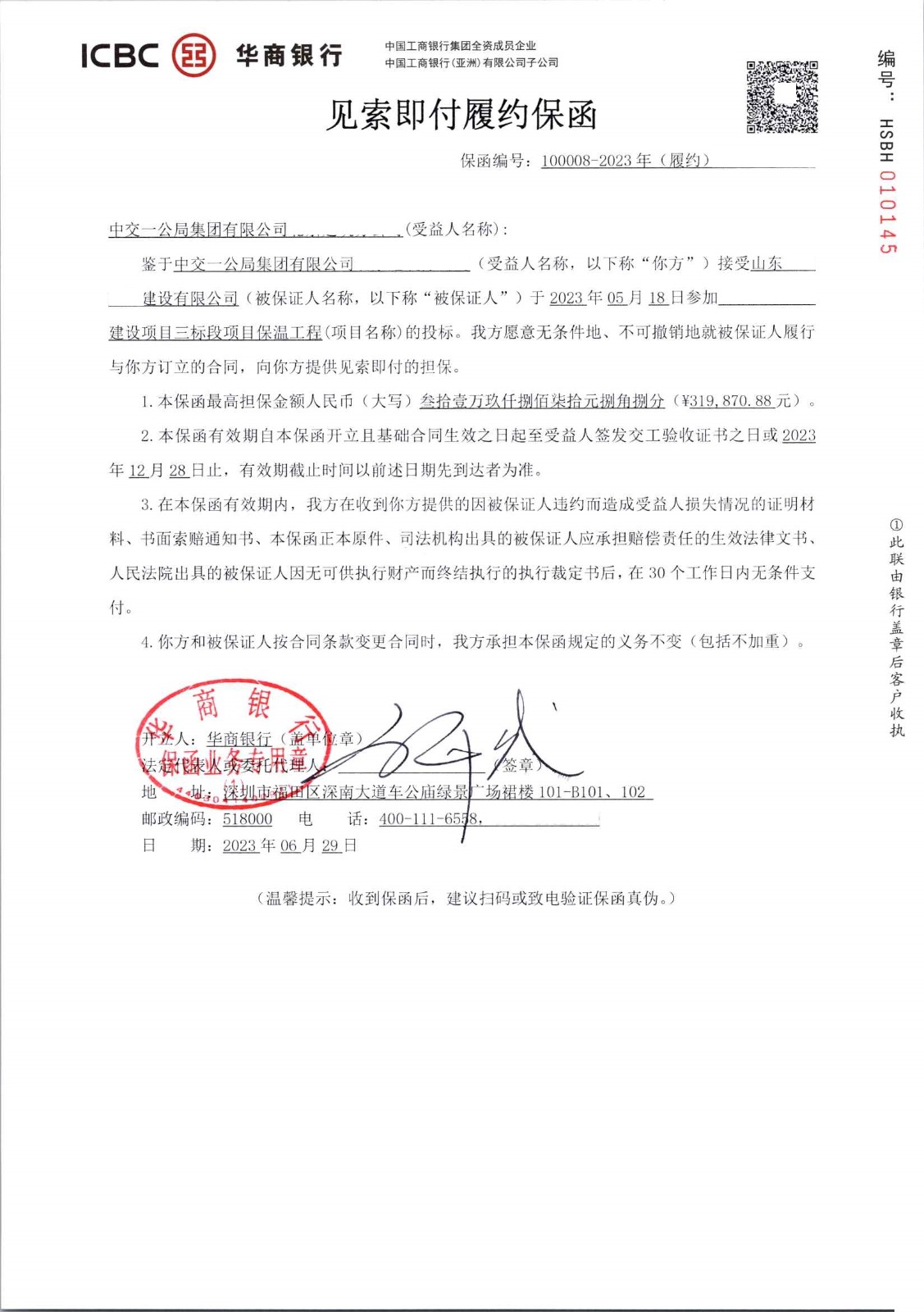

履约保函广泛应用于商品贸易和建筑工程行业,它是指担保银行为卖方或承包商向买方或业主出具的赔款承诺。在卖方或承包商未按基础交易合同约定履行交货或竣工义务的情形下,担保银行应按保函约定向买方或业主赔付相应款项。

第三,风险评估。就贸易履约保函而言,担保银行主要考察卖方的供货能力,包括但不限于以下几方面:经营状况是否稳定,历史交易记录是否良好,订单产品的生产工艺是否成熟,原材料采购渠道是否可靠,订单额是否在正常的营业额范围内。就工程履约保函而言,担保银行主要考察承包商的施工能力,包括但不限于以下几方面:是否具有相关业务资质,是否有承揽同类工程的经验,机械设备和劳务派遣是否有保障,是否有充足的周转资金,与分包商的合作是否顺畅。需要说明的是,建筑工程比较复杂,很多问题并不是承包商可以自主掌控的,因此担保银行在开立保函前还应对项目设计方案、项目总体预算、业主支付工程进度款的能力、项目所在国别的政策环境等因素进行综合评估,审慎控制风险。