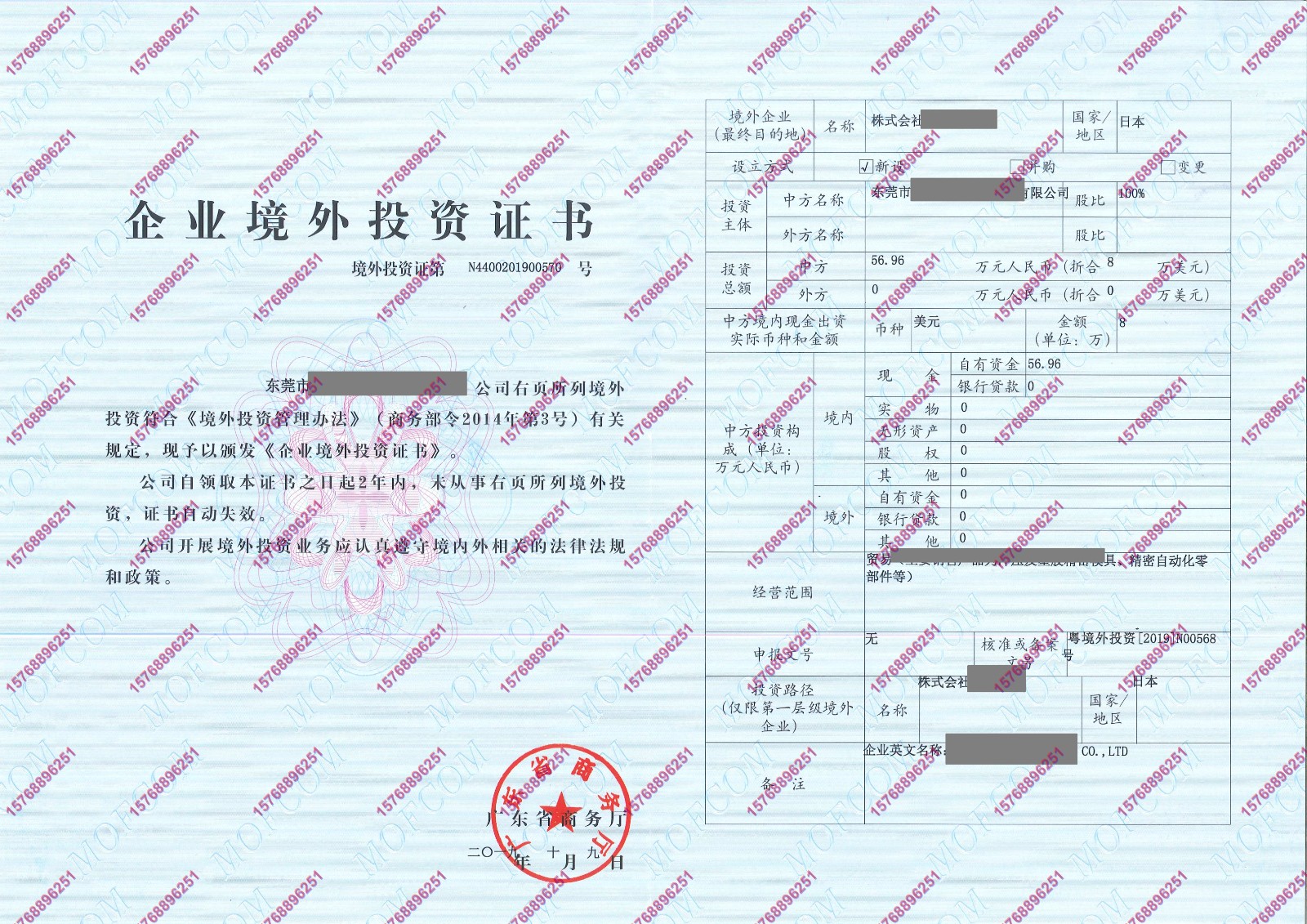

根据《企业境外投资管理办法》,对境外进行投资的企业应当先通过商务部门和发改部门的审批,拿到《企业境外投资证书》和《境外投资项目备案通知书》后再前往投资目的地进行公司注册,银行开户,后回到境内投资主体的开户行办理外汇登记手续。这是合规投资流程,但是在实际投资过程中,很多企业已经提前注册好境外公司,在银行办理外汇登记手续的时候才发现没有取得商务部门和发改部门的两个证书,于是就去商务部门和发改部门办理补备案审批。这样的操作无疑是违规的,国家相关部门对于未批先设的态度也是持不同观点。那么对于实际操作过程中的未批先设,应该怎样做到合法合规,顺利通过商务部门和发改部门的审批呢?

境外注册、税收等不同(以香港为例)注册及税收等香港子公司 香港代表处香港分公司设立及维护费用较高 较低 较低与母公司的法律 独立法人实同一法人实体同一法人实体关系核算和纳税形式 独立核算并独立其财务和责任由母公司其财务和责任由母公司 申报纳税 承担承担可享受税收优惠 优惠政策不能享受当地优惠政策不能享受当地优惠政策只联系业务,一般不单业务开展形式直接开展业务独与客户形成直接的合直接开展业务同关系。

权限划分:中方投资额3亿美元及以上的境外投资项目由国家发展改革委备案;中方投资额1亿美元至3亿美元(不含)的境外投资项目由省发展改革委备案;中方投资额1亿美元(不含)以下的境外投资项目由投资主体注册地的设区市发展改革委备案。

投资主体通过提供融资或内保外贷等方式进行境外投资的,也需在发改部门备案。

境外投资备案操作流程

1、 填写《境外投资备案表》,加盖印章后,连同企业营业执照复印件报上海商委备案;

2、 领取证书,并到发改委备案(上海市发展和改革委员会);

3、 申请境外投资电子钥匙(国富安);

4、 以信函、传真、电子邮件等方式及时向驻外使(领)馆(经商处室)报到登记。